Новости

10.07.2025

10.07.2025

664

664

Финансовый рынок Казахстана становится все разнообразнее — сегодня у казахстанцев есть возможность выбирать не только между разными банками, но и между принципами, по которым они работают. Один из таких альтернативных подходов — исламское финансирование, которое основано на нормах шариата и исключает спекуляции, ростовщичество и инвестиции в запретные сферы (например, алкоголь или азартные игры).

Подробнее рассмотрим вместе с Fingramota.kz.

С чего всё началось?

Казахстан стал первым государством в СНГ, которое официально дало старт исламским финансам. И началось это более 15 лет назад:

• В 2009 году законодательно созданы условия для функционирования исламских банков, исламских инвестиционных фондов, выпуска исламских ценных бумаг.

• В 2011 году законодательно создана возможность выпуска государственных исламских ценных бумаг.

• В 2015 году законодательно введено понятие «исламское страхование», регулирование исламского рынка страхования такафул, признание операции «товарная мурабаха» в качестве банковской операции, налоговое администрирование банковских операций исламского банка.

• В 2015 году законодательно созданы условия для конвертации традиционных банков в исламские банки.

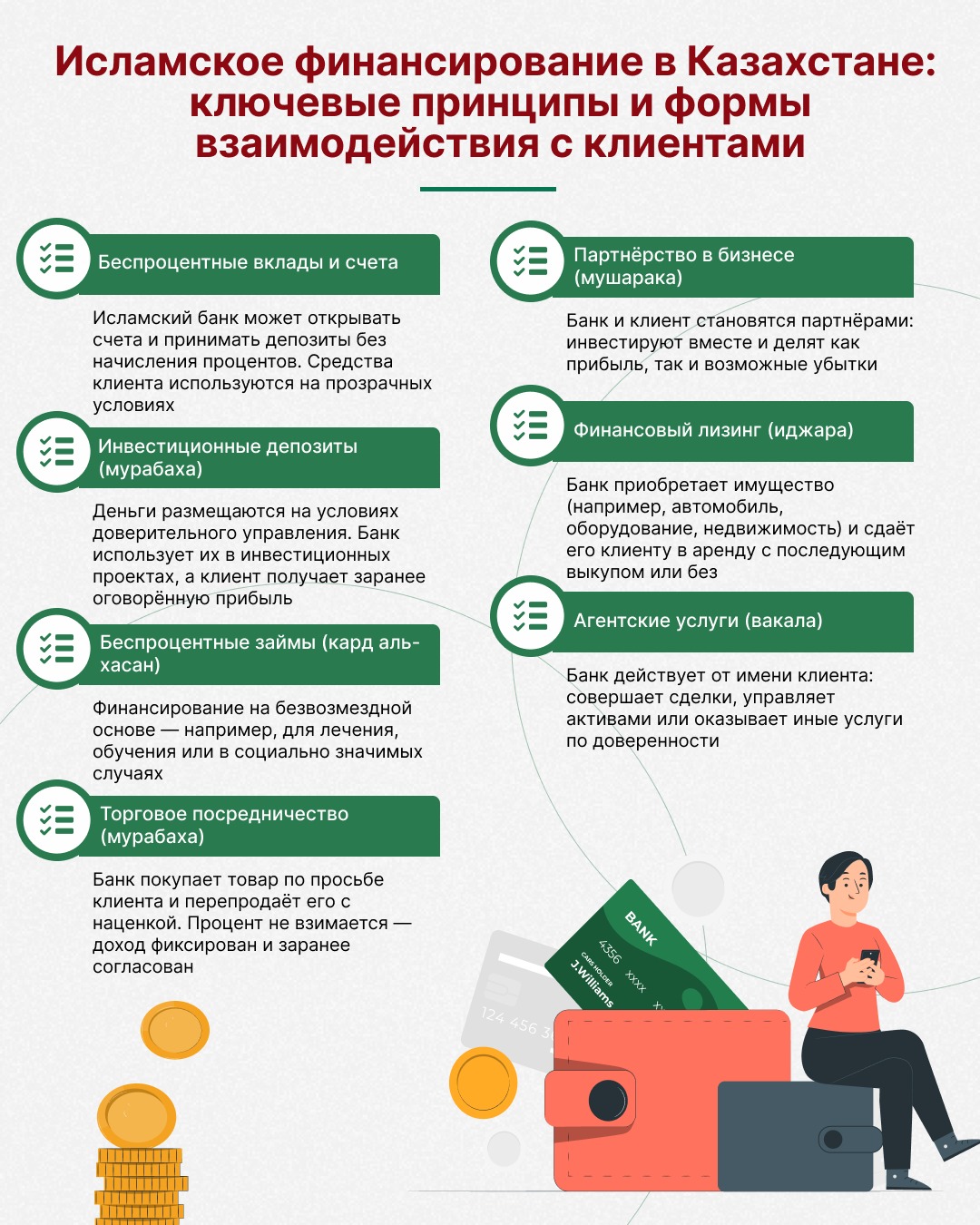

В отличие от классических банков, исламские банки работают по другим принципам: они не берут проценты и делят риски с клиентом. Согласно закону, такие банки в Казахстане могут:

1. Принимать беспроцентные вклады и открывать счета;

2. Открывать инвестиционные депозиты на условиях доверительного управления (мурабаха);

3. Давать займы без процентов (кард аль-хасан) — например, на лечение или учёбу;

4. Выступать посредником при торговле — покупать товар и перепродавать его с наценкой;

5. Участвовать в бизнесе клиента как партнёр и делить прибыль (мушарака);

6. Сдавать имущество в лизинг (иджара) — например, технику, авто или недвижимость;

7. Оказывать агентские услуги от имени клиента (вакала).

Какие банки уже работают по этим принципам?

На сегодня в Казахстане действуют два исламских банка:

• АО «Исламский Банк ADCB»

• АО «Исламский банк «Заман-Банк»

Они предлагают клиентам инвестиции, финансирование бизнеса и личные финансы в соответствии с исламскими принципами.

Что нового планируется внедрить?

На сегодняшний день Агентством по регулированию и развитию финансового рынка ведётся работа по разработке нового проекта Закона Республики Казахстан «О банках и банковской деятельности», который предусматривает внедрение механизма «исламских окон». Данный механизм позволит традиционным банкам предоставлять услуги, соответствующие принципам исламского финансирования, без необходимости создания отдельного исламского банка, с использованием собственной инфраструктуры.

Основные преимущества

• Это делает нашу финансовую систему более гибкой и устойчивой;

• Расширяет доступ к исламским финансовым продуктам для широкого круга потребителей;

• Повышает привлекательность банковского сектора для международных инвесторов, работающих в сфере исламского финансирования;

• Стимулирует дальнейшее развитие исламских финансов в Казахстане

Внедрение механизма «исламских окон» — это способ расширить исламское финансирование без перестройки всей банковской системы.

Исламское финансирование — это не альтернатива всему, а дополнение к уже существующим возможностям. Это выбор для тех, кто хочет инвестировать, брать кредиты или копить деньги по принципам, соответствующим их мировоззрению и религии. И государство создаёт для этого все условия.

Повышайте финансовую грамотность вместе с Fingramota.kz!

Исламское финансирование в Казахстане: что важно знать

Что такое налоговые вычеты и как их применить в 2025 году

Имеют ли право частные судебные исполнители блокировать «неприкосновенный» банковский счет?

Банкротство граждан в Казахстане: как это работает и какие новшества введены

Ошибочный перевод, что делать: пошаговая инструкция

Шесть фактов о счете, который является «неприкосновенным»